Nicolás Cachanosky

Eis os resultados

Lições que não podem ser ignoradas

No mundo desenvolvido, é cada vez maior o apelo sedutor exercido pela Teoria Monetária Moderna (TMM).

Nos EUA, a ala mais à esquerda do Partido Democrata, capitaneada pela deputada Alexandria Ocasio-Cortez (que é declaradamente socialista), passou a defendê-la vigorosamente. Websites progressistas como o Huffington Post estão na linha de frente da batalha. Na Europa, a teoria vai ganhando tração nas universidades.

A teoria, no entanto, é bastante confusa, pois nem mesmo seus defensores são capazes de resumi-la de maneira homogênea e coerente. Eles utilizam termos convencionais de maneiras nada convencionais, o que apenas cria ainda mais confusão. Para piorar, o que exatamente seria a TMM é algo que vai mudando continuamente ao longo do tempo, o que apenas adiciona frustração à confusão.

Ainda assim, é possível apontar qual seria o cerne da TMM.

1) A teoria afirma que nenhum governo que emite a própria moeda pode se tornar insolvente.

Consequentemente, não é problema o governo continuamente gastar mais do que arrecada — o que faz sua dívida aumentar continuamente —, pois o governo sempre pode “imprimir dinheiro” (ou, em termos técnicos, monetizar seus déficits) para bancar seus gastos crescentes.

2) A teoria monetária padrão afirma que tal política inflacionária causa aumento de preços. Já a TMM afirma que não, pois há “recursos ociosos”.

3) Mesmo nas situações em que os defensores da TMM admitem que a impressão de dinheiro poderia gerar aumento de preços — por exemplo, quando a economia está em pleno emprego —, a solução apresentada para impedir este aumento de preços é aumentar impostos.

4) Para a TMM, impostos servem não para o governo arrecadar dinheiro para bancar seus gastos — a impressora de dinheiro é que faz isso —, mas sim para enxugar dinheiro da economia e, com isso, arrefecer a demanda e evitar uma subida nos preços.

Em suma: de acordo com a TMM, o governo deve imprimir dinheiro para bancar seus gastos e, caso isso pressione os preços para cima, ele deve retirar dinheiro do setor privado por meio de maiores impostos. Tal medida — afirmam os defensores da teoria — manteria os juros continuamente baixos, a dívida pública estaria para sempre sob controle, a economia cresceria continuamente, e não haveria inflação de preços.

Quem poderia ser contra?

Obviamente, como disse o economista Robert Murphy em artigo demolidor sobre a TMM: “De um lado, o governo imprime dinheiro e, consequentemente, obtém todos os bens, serviços e mão-de-obra que deseja; de outro, ele aumenta impostos para retirar esse mesmo dinheiro da economia, asfixiando ainda mais o setor privado e retirando seu poder de compra. A TMM, portanto, é um esquema vicioso inventado para que o governo sempre possa ganhar e para que setor privado sempre saia perdendo.”

Com efeito, uma observação realista sobre como funciona a política permite a conclusão de que recorrer a aumento de impostos não irá resolver a inflação de preços, pois o governo continuará incorrendo em déficits orçamentários para bancar seus gastos crescentes. E estes déficits, obviamente, serão financiados com impressão de dinheiro.

Consequentemente, sob a TMM, o setor privado irá encolher progressivamente em relação ao setor estatal, pois tanto a inflação monetária quanto o subsequente aumento de impostos para contrabalançar o aumento de preços causado por esta inflação monetária irão retirar recursos do setor privado e direcioná-los para o estado.

A experiência argentina

Mas vamos à prática.

Podem os governos incorrer em amplos déficits fiscais financiados pela impressão de dinheiro sem gerar significativa inflação de preços?

A experiência argentina coloca em xeque esta ideia.

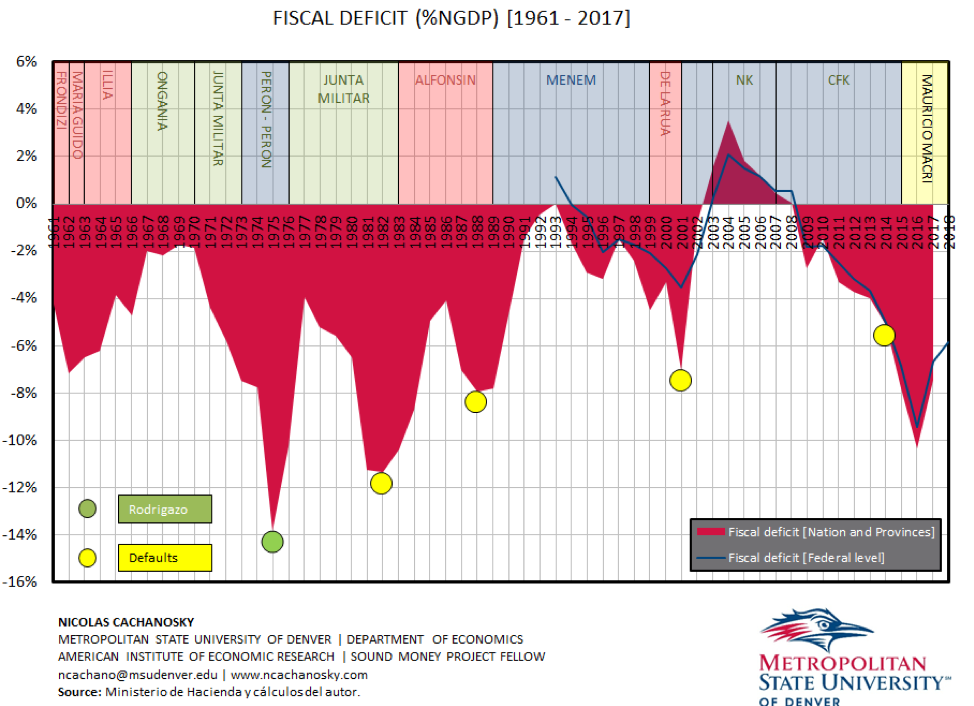

Como mostrado na figura abaixo, a Argentina vem apresentando um crônico déficit fiscal durante os últimos 50 anos (com a exceção de alguns anos após a crise de 2001). A área vermelha mostra déficit fiscal consolidado (todos os níveis de governo) como porcentagem do PIB nominal. A linha azul (começando em 1993, pois não há dados anteriores) mostre apenas o déficit fiscal do governo federal, também como fatia do PIB nominal.

Quem está familiarizado como a história da Argentina sabe que todos estes déficits se degeneraram em numerosos problemas, como hiperinflação, calotes e crises cambiais.

Vale ressaltar que todos os déficits acima — com a exceção dos da década de 1990, quando o país vivia sob um Currency Board heterodoxo — foram financiados com a criação de dinheiro pelo Banco Central argentino.

Quais foram alguns dos efeitos desta política de déficits fiscais constantes?

Houve ao menos quatro episódios de calote da dívida (os pontos amarelos no gráfico). Uma grave crise, conhecida como “Rodrigazo”— quando o dólar encareceu 160% em um só dia, em decorrência exatamente da expansão monetária —, contribuiu para o ambiente social que culminou com imposição de uma ditadura militar que governou o país entre 1976 e 1983.

Com a exceção da década de 1990, quando o país tinha um pseudo-currency board (e, consequentemente, havia restrições sobre sua capacidade de imprimir dinheiro), a Argentina vivenciou taxas de inflação extremamente altas durante todo o tempo. Como os gráficos têm que ser quebrados para dar conta da inflação exponencial, confira aqui, aqui, aqui, aqui, aqui, aqui e aqui.

Para culminar, a Argentina vivenciou uma hiperinflação (quando os preços sobem mais de 80% ao mês) no final da década de 1980 e início da década de 1990 (quando a inflação de preços chegou a módicos 20 mil por cento) e uma grande depressão em 2001. E, desde 2011, o país vivencia um estagflação.

Sem nenhuma surpresa, a taxa de pobreza (as quais os déficits fiscais supostamente devem reduzir) não apenas permaneceu alta, como só fez crescer (tendo caído fortemente em meados da década de 1990, após a implantação do pseudo-currency board).

É difícil imaginar como um defensor da TMM explicaria favoravelmente a experiência da Argentina. O país sempre teve liberdade para emitir sua própria moeda (com a exceção de um curto período na década de 1990) e para emitir dívida em sua própria moeda.

No entanto, e de novo, qualquer indivíduo minimamente familiarizado com o funcionamento da política sabe que um país cujos políticos têm liberdade para monetizar os déficits do governo não poderá continuar emitindo dívida por muito tempo, pois ninguém irá querer comprar um título que será saldado, no futuro, com uma moeda sem valor nenhum. (Para outro exemplo prático, vide a Venezuela).

Em outras palavras, é difícil imaginar que um país seja capaz de emitir dívida em sua própria moeda por muito tempo se ele estiver incorrendo em déficits financiados pela impressão de dinheiro, como defendem os proponentes da TMM.

Sempre que apresentados a este argumento, os seguidores da TMM rebatem dizendo que, se a inflação começar a ficar fora de controle, o governo deve aplicar contra-medidas. Na prática, a TMM diz que ele deve aumentar impostos.

Meu lado cínico diria que isso já foi feito e fracassou miseravelmente: a Argentina possui hoje a maior carga tributária entre as 138 maiores economias do mundo. Ao mesmo tempo, a inflação de preços segue batendo recordes (50% no acumulado de 12 meses).

Ou seja, o aumento dos impostos (que já estão em nível de recorde mundial) nada fez para conter a inflação de preços causada pela forte expansão monetária (a qual ocorre majoritariamente para financiar os déficits do governo).

Mas tal refutação prática ainda é o de menos. Ao sugerirem que os governos poderiam simplesmente adotar contramedidas quando a inflação de preços acelerar, os proponentes da TMM demonstram ignorar completamente a questão dos incentivos econômicos e políticos: não há nada que obrigue os políticos a fazerem isso. Há apenas a esperança e o desejo de que irão fazer, mas nenhuma medida prática que os obrigue a tal. (E, mesmo que realmente fizessem, nada indica que tal medida seria efetiva).

Sendo assim, os proponentes da TMM confundem o possível com o provável; o desejo utópico com o mundo real.

Conclusão

A experiência prática argentina — houve criação de dinheiro para financiar déficit em conjunto com um grande aumento de impostos — nos fornece motivos para duvidar da relevância prática da Teoria Monetária Moderna.

Assim como os proponentes da TMM, os políticos argentinos sempre acreditaram que os déficits não importam, e que, consequentemente, as restrições orçamentárias não são realmente restritivas.

No final, ao subestimarem os custos dos déficits orçamentários e as consequências da monetização destes déficits, os proponentes da TMM permitem que políticos — mesmo aqueles eventualmente portadores das “mais nobres intenções” — implantem medidas que irão, no final, reduzir o padrão de vida dos mais pobres da sociedade.